Своя квартира

без ипотеки.

Снимаешь как обычно — часть платежа каждый месяц уходит в счёт квартиры. Банк не нужен.

Своя квартира

без ипотеки.

Снимаешь как обычно — часть платежа каждый месяц уходит в счёт квартиры. Банк не нужен, первоначальный взнос не нужен

Кому подходит

Один из этих сценариев — ваш?

Банк отказал в ипотеке

Недавно сменили работу, есть просрочки в прошлом или просто не одобрили — одобрение банка не нужно. Решение принимает собственник, а не скоринг.

Нет первоначального взноса

На квартиру за 13 млн нужно накопить 2,6 млн только для взноса. Здесь взнос ноль — въезжаешь сразу и начинаешь копить прямо в квартире.

Самозанятый или ИП

Банки смотрят на справку 2-НДФЛ. Если доход реальный, но неофициальный — ипотека недоступна. В аренде с выкупом платёжеспособность оценивается иначе.

Хочу попробовать перед покупкой

Пожить в квартире и районе перед покупкой — редкая возможность. Если через год поймёшь, что это не твоё — выходишь и забираешь накопленное.

Как это работает

Оставь заявку

Мы подберём подходящий объект или проверим твой вариант. Собственник, документы, история — всё до подписания. Никаких сюрпризов после переезда

Оставь заявку

Мы подберём подходящий объект или проверим твой вариант. Собственник, документы, история — всё до подписания. Никаких сюрпризов после переезда

Сделка от А до Я — полностью онлайн

Договор с ценой выкупа подписывается онлайн — без нотариуса и МФЦ. Сразу регистрируется в Росреестре: квартиру нельзя продать, заложить или подарить без твоего согласия

Сделка от А до Я — полностью онлайн

Договор с ценой выкупа подписывается онлайн — без нотариуса и МФЦ. Сразу регистрируется в Росреестре: квартиру нельзя продать, заложить или подарить без твоего согласия

Один платёж — накопления растут сами

Фиксированная сумма списывается автоматически каждый месяц. Часть уходит собственнику, часть копится на твоём защищённом счёте. Ни рубля не пропадает

Один платёж — накопления растут сами

Фиксированная сумма списывается автоматически каждый месяц. Часть уходит собственнику, часть копится на твоём защищённом счёте. Ни рубля не пропадает

Квартира твоя — или деньги вернутся

Накопил полную сумму — квартира твоя, оформляем переход права. Передумал — забираешь накопления по таблице возвратов из договора. Никаких переговоров

Квартира твоя — или деньги вернутся

Накопил полную сумму — квартира твоя, оформляем переход права. Передумал — забираешь накопления по таблице возвратов из договора. Никаких переговоров

Почему не ипотека?

Сравниваем честно — одна квартира, один срок, реальные цифры

Ипотека 20%

Стандартный путь

Эмфитека

Аренда с выкупом

Первоначальный взнос

2 600 000 ₽

Первоначальный взнос

0 ₽

Одобрение банка

Обязательно

Одобрение банка

Не нужно

Справка о доходах

2-НДФЛ

Справка о доходах

На усмотрение

Переплата за 10 лет

13 652 149 ₽

Переплата за 10 лет

10 140 000 ₽

Выход из сделки

Только продажа

Выход из сделки

Возврат накоплений

Ипотека

2 600 000 ₽

Эмфитека

0 ₽

Первоначальный взнос

Ипотека

Обязательно

Эмфитека

Не нужно

Одобрение банка

Ипотека

2-НДФЛ

Эмфитека

На усмотрение

Справка о доходах

Ипотека

13 652 149 ₽

Эмфитека

10 140 000 ₽

Переплата за 10 лет

Ипотека

Только продажа

Эмфитека

Возврат накоплений

Выход из сделки

0 ₽

первоначальный взнос

3,5 млн

экономия

0%

банковских процентов

Рассчитай свой платёж

Укажи стоимость квартиры — сравним с ипотекой.

Стоимость квартиры

13 000 000 ₽

Ипотека 20%

200 435 ₽/мес

Первоначальный взнос

2 600 000 ₽

Переплата банку

13 652 200 ₽

Одобрение банка

Обязательно

Эмфитека

173 333 ₽/мес

Первоначальный взнос

0 ₽

Переплата

9 750 000 ₽

Одобрение банка

Не нужно

Экономия с Эмфитекой

3 902 200 ₽

Твои деньги защищены

Аренда с выкупом работает только когда каждый риск закрыт документально.

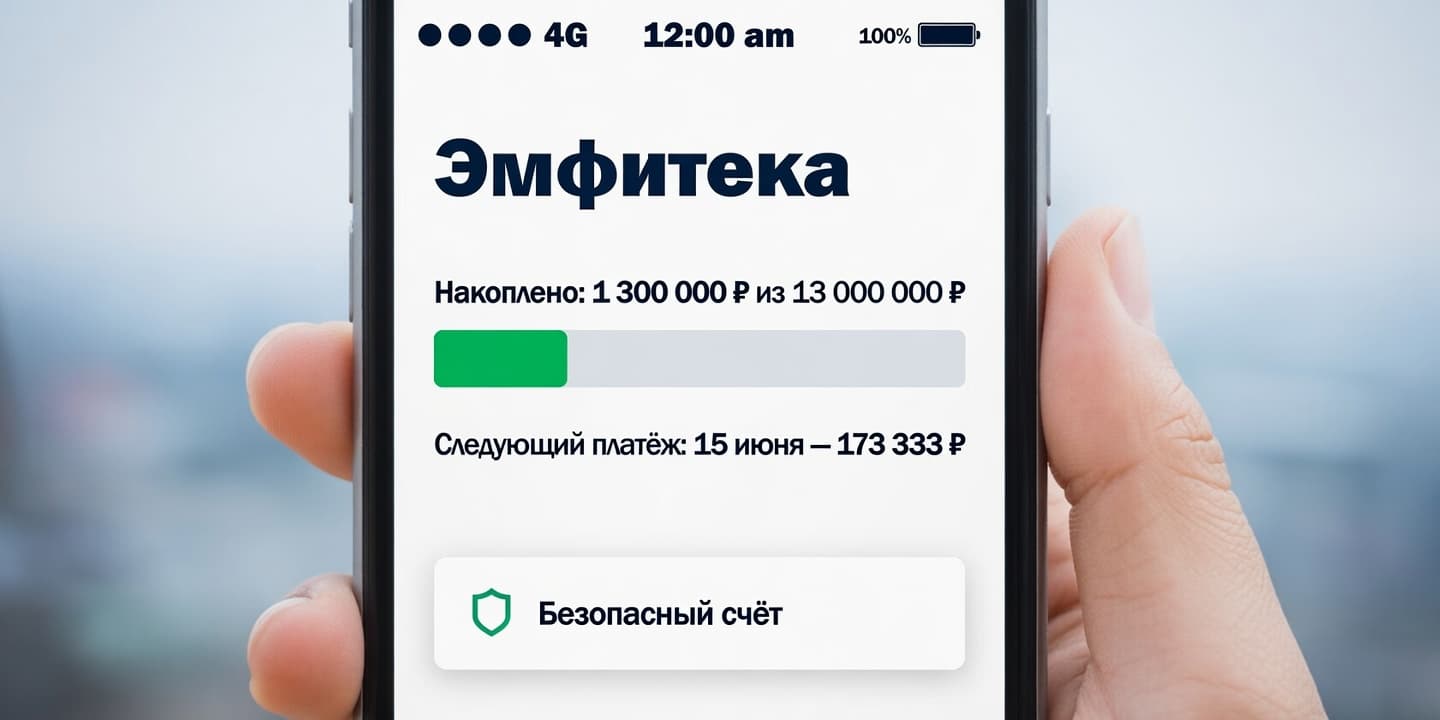

Безопасный счёт

Накопления хранятся отдельно — никто не может их потратить до выкупа или расторжения

Безопасный счёт

Накопления хранятся отдельно — никто не может их потратить до выкупа или расторжения

Договор в Росреестре

Обременение вносится в ЕГРН сразу. Квартиру нельзя продать, заложить или подарить без твоего согласия

Договор в Росреестре

Обременение вносится в ЕГРН сразу. Квартиру нельзя продать, заложить или подарить без твоего согласия

Таблица возвратов

Сумма возврата при досрочном выходе зафиксирована до подписания. Ты видишь её заранее

Таблица возвратов

Сумма возврата при досрочном выходе зафиксирована до подписания. Ты видишь её заранее

Грейс-период 14 дней

Если платёж не прошёл — система уведомит и повторит попытку

Грейс-период 14 дней

Если платёж не прошёл — система уведомит и повторит попытку

Цена зафиксирована

Цена в договоре — это потолок. Рынок растёт быстрее — вы платите по договору. Рынок падает — цена не снижается ниже стартовой

Цена зафиксирована

Цена в договоре — это потолок. Рынок растёт быстрее — вы платите по договору. Рынок падает — цена не снижается ниже стартовой

Выход без потерь

Передумал — получаешь накопления по таблице из договора

Выход без потерь

Передумал — получаешь накопления по таблице из договора

Истории жильцов

1-комн. квартира, 38 м²

накапливается каждый месяц

Три года копила на взнос — он только рос

Зарплата белая, кредитов нет — но взнос убегал быстрее, чем копилось

2-комн. квартира, 52 м²

экономия по сравнению с банком

Банк смотрит на справку которая не отражает действительность

Реальный доход в три раза выше официального — для банка это не существует

2-комн. квартира, 56 м²

ежемесячный платеж с выкупом

Разобрался с долгами пять лет назад. Для банка это красный флаг

Просрочки закрыты — но кредитная история хранит всё

Частые вопросы

Не нашли ответ? Напишите нам — разберём вашу ситуацию лично.

Одобрение банка не нужно. Решение принимает собственник квартиры — живой человек, а не алгоритм.

Мы проводим базовую проверку по открытым базам, но кредитная история, справка 2-НДФЛ и тип занятости не являются стоп-факторами.

При обычной аренде каждый рубль уходит навсегда.

Здесь часть платежа каждый месяц накапливается на безопасном счёте Эмфитеки в счёт выкупа. Через 5–10 лет ты можешь купить квартиру без банка.

Если передумаешь — накопления возвращаются тебе.

Потому что он состоит из двух частей: аренды и накопления. Накопительная часть — это твои деньги, которые копятся в счёт выкупа. Ни рубля из них не уходит в никуда.

Сравнивать нужно не с арендой, а с ипотекой: там взнос 20% от стоимости квартиры + ежемесячный платёж выше + банковские проценты.

Сумма возврата зафиксирована в договоре до подписания в виде таблицы возвратов. Ты видишь её заранее.

Часть накоплений вернётся тебе — конкретная сумма зависит от срока, который ты прожил по договору.

Сразу после подписания договор регистрируется в Росреестре и на квартиру накладывается обременение. Это юридически блокирует любую продажу, залог или дарение без твоего согласия.

Данные открыты — любой может проверить выписку из ЕГРН.

После того как ты накопишь полную выкупную цену и подпишешь договор купли-продажи.

Эмфитека сопровождает переход права собственности и регистрацию в Росреестре — ты становишься полноправным владельцем.

Начни прямо сейчас

Найди квартиру для выкупа

Оставь заявку — мы подберём подходящие варианты и рассчитаем платёж под твою ситуацию. Бесплатно.

Или свяжитесь напрямую